Stablecoins bilden eins zu eins die Entwicklung von Fiatwährungen wie etwa US-Dollar oder anderer Vermögenswerte wie zum Beispiel Gold ab

Stablecoins: Eine ganzheitliche Einordnung

Stablecoins bieten Anlegern die Möglichkeit, ihre Krypto-Investments mal ohne starke Kursschwankungen in Euro oder US-Dollar zu parken, ohne dabei das Krypto-Universum zu verlassen.

Von Matthias Reder

Dieser Artikel ist von mir, Matthias Reder, für das GEWINN-Magazin verfasst worden (GEWINN Extra 10/2025). Das GEWINN-Magazin ist Österreichs führendes Wirtschaftsmagazin für Anleger, Unternehmer und finanzinteressierte Menschen – und offizieller Medienpartner von RETTE DEIN GELD. Erfahre auf der Partnerseite alles über unsere Kooperation.

Im Vergleich zum Bitcoin, dessen Kurs mitunter stark schwankt, benötigen Privatanleger, Trader, Unternehmen oder Investoren auch ein Zahlungsmittel, das nicht im Minutentakt stark an Wert verlieren oder gewinnen kann. Hier kommen Stablecoins ins Spiel: Sie sind Krypto-Vermögenswerte, die an die Entwicklung eines anderen Vermögenswertes wie etwa einer Fiatwährung (z. B. Euro oder US-Dollar), einer Ware (z. B. Gold) oder eines Korbs von Vermögenswerten gekoppelt sind. Laut EU-Definition handelt es sich dabei um eine digitale Darstellung von Wert oder Rechten, die mithilfe von Distributed-Ledger-Technologie (DLT) elektronisch gespeichert und übertragen wird. Stablecoins dienen somit unter anderem als digitales Abbild „echten“ Gelds auf der Blockchain.

Sie fungieren wie digitale Bargeldscheine und erlauben es, Gewinne zu parken, Liquidität zwischen Börsen oder Wallets zu verschieben, Anwendungen im Bereich dezentraler Finanzprodukte (DeFi) zu nutzen oder grenzüberschreitende Zahlungen fast in Echtzeit abzuwickeln. Sie sind das Schmieröl, welches Handel und Zahlungsverkehr um Blockchain-basierten Finanzanwendungen weltweit vereinfacht, und sie stehen aktuell im Mittelpunkt regulatorischer Neuerungen in Europa und den USA.

Wie funktioniert ein Stablecoin?

Damit der digitale Token jederzeit den hinterlegten Wert halten kann, muss der Herausgeber (Emittent) entsprechende Reserven halten. Bei Stablecoins, die die Entwicklung von Fiatwährungen abbilden, werden z. B. US-Dollar oder Euro in Bankkonten hinterlegt. Für jeden ausgegebenen digitalen Stablecoin-Dollar existiert dann ein realer Dollar in der Bilanz. Nutzer können ihre Stablecoins jederzeit gegen die hinterlegte Fiatwährung einzutauschen. Der Prozess der Schaffung neuer Coins wird „Minten“ genannt. Drückt der Emittent auf den Knopf, entstehen neue digitale „Zwillinge” auf der Blockchain, während in der realen Welt die entsprechenden Einlagen eingehen.

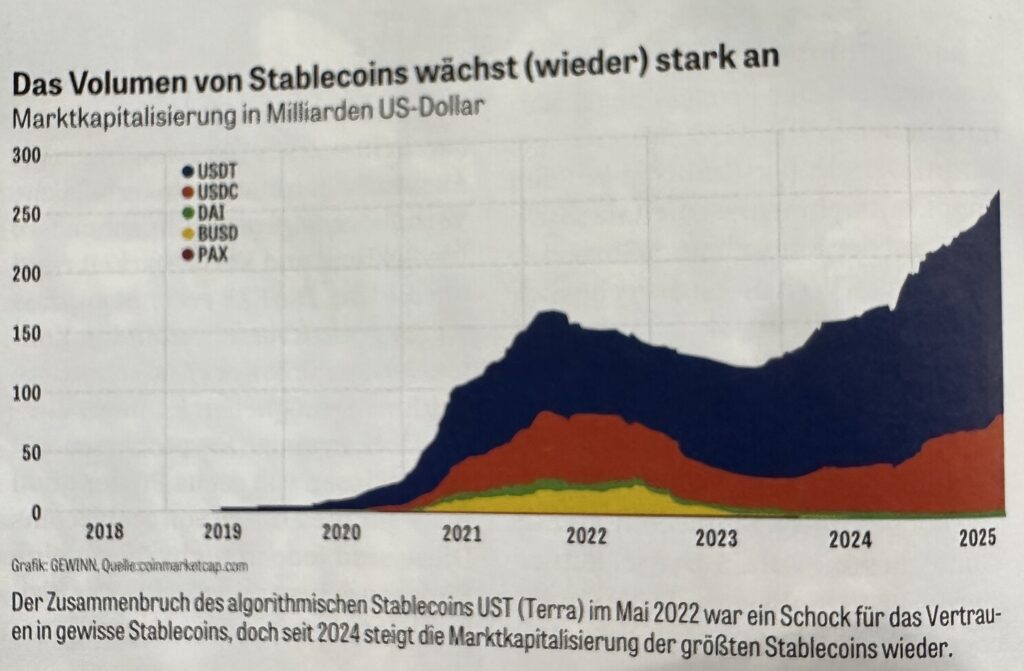

Die globale Dominanz des US-Dollars zeigt sich auch in der Kryptoökonomie. Laut Analyseplattform Coinmarketcap entfallen rund 99 Prozent der gesamten Stablecoin-Marktkapitalisierung auf US-Dollar. Aktuell sind dort 248 Stablecoin-Projekte mit einer Summe von 307 Milliarden US-Dollar aufgelistet. Alleine die Top-zwei-Projekte vereinen über 271 Milliarden Dollar bzw. 89 Prozent des Marktanteils. Laut dem Portal Token Terminal war alleine der Stablecoin USDC im Monat August 2025 für über einen Millionen Transaktionen verantwortlich – davon wurden laut Emoninom mehr als 1.100 Milliarden US-Dollar genutzt worden. Der Euro hingegen spielt im Stablecoin-Markt kaum eine Rolle: Mit der Münze Eurc wurden im genannten Zeitraum nur 44 Milliarden Dollar übertragen – der Großteil durch ERC-20, sodass sie leicht in Wallets und DeFi-Protokollen integriert werden kann. Andere Blockchains wie Binance Smart Chain, Tron, Solana oder die Layer-2-Plattform Base werden ebenfalls genutzt. Laut einer Analyse von Coinlaw werden etwa 70 Prozent der gesamten Stablecoin-Menge auf der Ethereum-Blockchain ausgegeben.

Warum Stablecoins boomen

Die Kapitalisierung des gesamten Stablecoin-Markts ist in den vergangenen Jahren stark gewachsen. Lag sie Anfang 2023 noch bei rund 125 Milliarden, ist sie mittlerweile auf über 300 Milliarden US-Dollar angestiegen.

Dieser Boom hat mehrere Gründe:

Erstens: Stablecoins erleichtern die Wahl, um Kryptowerte zu handeln. Trader müssen nicht dauernd in den Euro oder Dollar zurückwechseln, sondern können Gewinne in USD oder in Form von USDT oder USDC parken.

Zweitens: Immer beliebter werden dezentrale Finanzdienste wie Lending, Liquidity Mining oder Staking – sie benötigen einen stabilen Basiswert, um Zinsen und Renditen zu berechnen. Stablecoins sind hier unverzichtbar.

Drittens: Für Überweisungen ins Ausland bieten Stablecoins erhebliche Vorteile: geringere Kosten, schnellere Abwicklung und Verfügbarkeit rund um die Uhr. Die EZB erkennt an, dass sie im grenzüberschreitenden Kontext kostengünstigere und schnellere Zahlung ermöglichen können. Viele Investoren locken einige Kryptobörsen mit Jahreszinsen von sechs Prozent und mehr für die Einlage von Stablecoins. Diese sind jedoch nicht durch eine Einlagensicherung gedeckt – das Risiko bleibt alleine beim Anleger.

Anwendungsfälle in Österreich

Gerade für österreichische Privatanleger bieten Stablecoins einen wesentlichen Vorteil: Der Tausch zwischen Fiat zu Krypto (z. B. Bitcoin gegen USDT oder EUROC) ist steuerfrei, solange die Coins nicht in Euro gewechselt werden. Wird hingegen Gewinn in Euro realisiert, fällt Kapitalertragsteuer von 27,5 Prozent an.

Dieser Vorteil hat dazu geführt, dass viele Gewinne zunächst in Stablecoins belassen werden, um die Steuerlast aufzuschieben. Wichtig dabei ist: Jeder Tausch zwischen verschiedenen Stablecoins sollte sorgfältig dokumentiert werden – besonders bei häufigen Nachzahlungen.

Risiken – der Blick hinter die Fassade

So interessant Stablecoins auch sind, es gibt einiges an Risiken. Ein prominentes Beispiel ist die USDC-Krise von 2023. Damals stürzte die Silicon Valley Bank (SVB) ab – und ein Teil der Sicherheiten von USDC war dort geparkt. USDC verlor kurzfristig die Dollarbindung und fiel zwischenzeitlich auf 87 Cent. Die Furcht war enorm: Wenn die Bank nicht gerettet worden wäre, hätte es massive Verluste gegeben. Am Ende sprangen die US-Behörden ein – der Dollar-Peg war wiederhergestellt. Doch der Kurs der Ereignisse zeigt: Stablecoins sind nur so sicher wie ihre Sicherheiten und die dahinterstehende Risikokontrolle – ein solcher Mangel an Transparenz erhöht das Vertrauen nicht.

Außerdem war bis vor Kurzem die Regulierung in vielen Staaten unklar. Doch mit dem US-Gesetz „Genesis Act“ müssen US-Stablecoins künftig zu 100 Prozent durch liquide Mittel und Assets gedeckt sein. Monatliche Offenlegungen der Einlagen und Maßnahmen zur Bekämpfung der Geldwäsche sowie der Terrorismusfinanzierung müssen ebenfalls erfüllt werden.

Aus Sicht mancher stellen Stablecoins ein systemisches Risiko dar: Die EZB warnt etwa davor, dass große Stablecoins im Falle einer „Bank-Run“ Situation wie ein Schattenbankensystem wirken könnten und so die Finanzstabilität gefährden. Und Tether ist einer der größten Käufer von kurz laufenden US-Staatsanleihen und hat damit eine enge Verzahnung mit der Finanzierung des US-Haushalts.

Auch technische Risiken können bei Stablecoins bestehen, denn Smart Contracts können fehlerhaft sein, Hacks sind möglich, algorithmische Modelle können scheitern.

Der Fall „Terra/Luna“ sollte allen noch im Gedächtnis sein.

Europas Antwort: MiCA

Mit der Verordnung „Markets in Crypto-Assets“ (MiCA) hat die EU 2023 einen Regulierungsrahmen geschaffen, der 2024 in Kraft getreten ist. MiCA definiert drei Kategorien von Krypto-Assets: Utility Tokens, Asset-referenzierte Tokens (ARTs) und E-Geld-Tokens (EMTs). Stablecoins unterliegen als ARTs oder EMTs strengen Auflagen: Emittenten müssen sich registrieren lassen, Kapital- und Liquiditätsanforderungen erfüllen, regelmäßige Prüfungen vorlegen und jederzeit eine Eins-zu-eins-Einlösung gewährleisten. Die europäische Wertpapieraufsicht ESMA und die Bankenaufsicht EBA sind für die Überwachung zuständig.

Circle war im Juni 2024 das erste große Krypto-Unternehmen, das nach MiCA-Lizenzen erhielt. Der neue USD-Coin Dollar (USDC) und die für den Euroraum oder den Euro gedeckte EURC sind durch Einlagen zu 100 Prozent abgedeckt und werden monatlich geprüft. Eine Gruppe von neun europäischen Großbanken, darunter Raiffeisen Bank International, Ing oder Unicredit, planen, bis zum zweiten Halbjahr 2026 einen eigenen Euro-Stablecoin zu emittieren. Ziel ist ein europäisches Pendant zu USDT oder USDC durch etablierte Banken direkt aus dem Euroraum für die ganze Welt. Für Privatanleger bietet das MiCA-Regime somit vor allem Rechtssicherheit.

Auch die EZB wird ihr eigenes Projekt, den digitalen Euro, forcieren. Ob und wie sich hier Synergien ergeben oder ob es zu einem Konkurrenzkampf kommt, wird sich noch zeigen. Das digitale Payment-Ökosystem innerhalb der EU wird auf jeden Fall erweitert und bietet somit mehr Möglichkeiten als aktuell.

Zukunftsausblick Stablecoin

Das Volumen an Werten, die mit Stablecoins übertragen werden, wird Schätzungen zufolge zwischen 2024 und 2030 auf etwa 160 Billionen US-Dollar steigen. Der US-Dollar wird aber als Währung über Stablecoins transferiert als über die beiden Kartenanbieter Visa und Mastercard zusammen. Und US-Dollar-Tokens machen schon rund 90 Prozent der derzeit verfügbaren Geldmenge der USA aus.

Diese Dynamik wird sich durch das neue US-Gesetz „Gensz Act“ fortführen und sogar noch weiter verstärken. Die Citibank erwartet, dass das Volumen des gesamten Stablecoin-Markts bis zum Jahr 2030 auf 1.900 Milliarden US-Dollar ansteigen wird. Zum Vergleich: Das Marktvolumen des dominanten USDT lag zuletzt bei 2.250 Milliarden US-Dollar. Das wäre aus heutiger Sicht eine Verdreifachung in nur fünf Jahren. Gleichzeitig haben Großkonzerne wie Amazon, Walmart oder eben Banken ein eigenes Stablecoin-Projekt. Auch in Europa kommt Bewegung hinein: Wie bereits erwähnt, will eine europäische Bankengruppe bis 2026 einen MiCA-konformen Euro-Stablecoin bringen. Solche Initiativen könnten den Euro-Markt stärken und die Dominanz des US-Dollars reduzieren.

Fazit – Stabilität mit Augenmaß

Stablecoins haben sich zum „Motor“ des Kryptomarktes entwickelt. Sie erleichtern Handel, Zahlungen und den Finanzdienstleistungssektor insgesamt. Dank MiCA in Europa wird es weniger Risiken geben und mehr Sicherheit für Anleger.

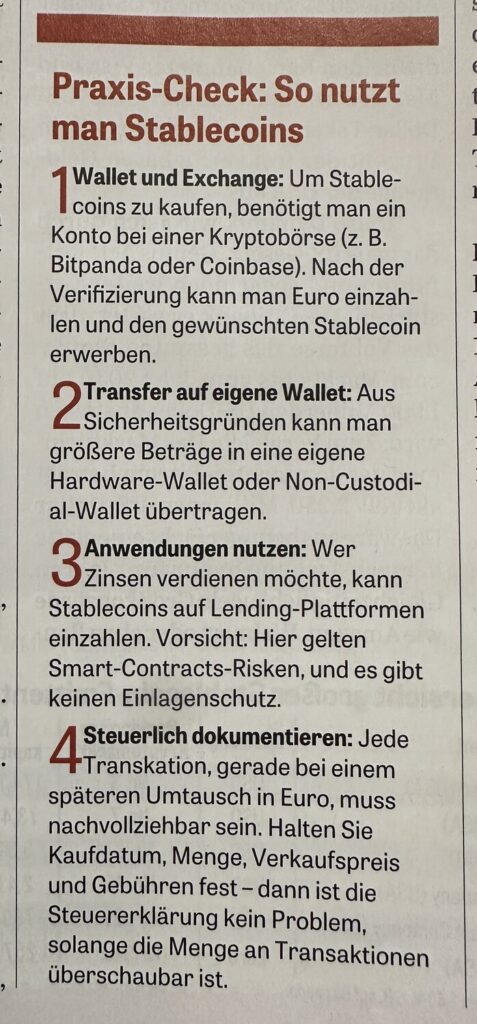

Praxis-Check: So nutzt man Stablecoins

1. Wallet und Exchange:

Um Stablecoins zu kaufen, benötigt man ein Konto bei einer Kryptobörse (z. B. Bitpanda oder Coinbase). Nach der Verifizierung kann man Euro einzahlen und den gewünschten Stablecoin erwerben.

2. Transfer auf eigene Wallet:

Aus Sicherheitsgründen können größere Beträge in eine eigene Hardware-Wallet oder Non-Custodial-Wallet übertragen werden.

3. Anwendungen nutzen:

Wer Zinsen verdienen möchte, kann Lending- oder Staking-Plattformen einsetzen. Vorsicht! Hier gibt es Smart-Contracts-Risiken, und es gibt keine staatliche Einlagensicherung.

4. Steuerlich dokumentieren:

Jede Transaktion gehört genau protokolliert – spätere Unklarheiten, wie z. B. über Anschaffungspreise, Verkaufsfristen oder Gebühren, sind ein Problem. Häufige kleine Mengen an Transaktionen machen es schnell unüberschaubar.

Ich hoffe, der Artikel konnte einiges an Zusatzinfos geben. Für Fragen stehe ich sehr gerne im kostenlosen Erstgespräch zur Verfügung!